一般纳税人增值税账务处理完整分析

作者:AI | 发布时间:2026-04-25

一般纳税人增值税账务处理完整分析

一、核心逻辑

一般纳税人增值税实行进项抵扣销项机制,只对增值部分缴税;公式:当期应交增值税 = 当期销项税额 − 当期可抵扣进项税额正数 = 要交税,负数 = 留抵税额,可结转下期继续抵扣。

二、常用关键会计科目

应交税费 — 应交增值税下设明细:

进项税额

销项税额

进项税额转出

已交税金

转出未交增值税

转出多交增值税

三、日常业务标准账务处理

1、采购进货、取得专票(可抵扣进项)

借:库存商品 / 原材料 / 管理费用借:应交税费 — 应交增值税(进项税额)贷:银行存款 / 应付账款

2、销售开票、产生销项税额

借:银行存款 / 应收账款贷:主营业务收入贷:应交税费 — 应交增值税(销项税额)

3、进项税额转出(不能抵扣情形)

用于福利、免税项目、非正常损失、个人消费等,进项不能抵扣,要做转出:借:管理费用 / 营业外支出贷:应交税费 — 应交增值税(进项税额转出)

四、月末结转增值税处理

情况 1:销项>进项,当期有应交增值税

结转当月应交未交:借:应交税费 — 应交增值税(转出未交增值税)贷:应交税费 — 未交增值税

次月实际缴税:借:应交税费 — 未交增值税贷:银行存款

情况 2:进项>销项,形成留抵税额

不用做结转分录,账面自动留底,次月继续抵扣即可。

五、常见易错点分析

普通发票不能随意抵扣,只有合规增值税专用发票、部分通行费、农产品票据才可抵扣;

专票未认证 / 未勾选确认,进项不能入账抵扣;

固定资产、办公用品只要用于应税经营,进项均可正常抵扣;

视同销售业务要计提销项税额,容易漏记造成税务风险;

长期进项大于销项、大额留抵,易被税务风控核查,需账务、业务、票据一致。

六、京帮帮财税专业服务

一般纳税人账务逻辑复杂、进项抵扣严格、申报规则多,稍有不慎就会多缴税或引发税务预警。京帮帮财税具备正规代理记账资质,专注一般纳税人全盘账务、增值税进项销项管理、月末结转、纳税申报、税负管控,帮企业规范账务、合理合规控税、规避稽查风险。

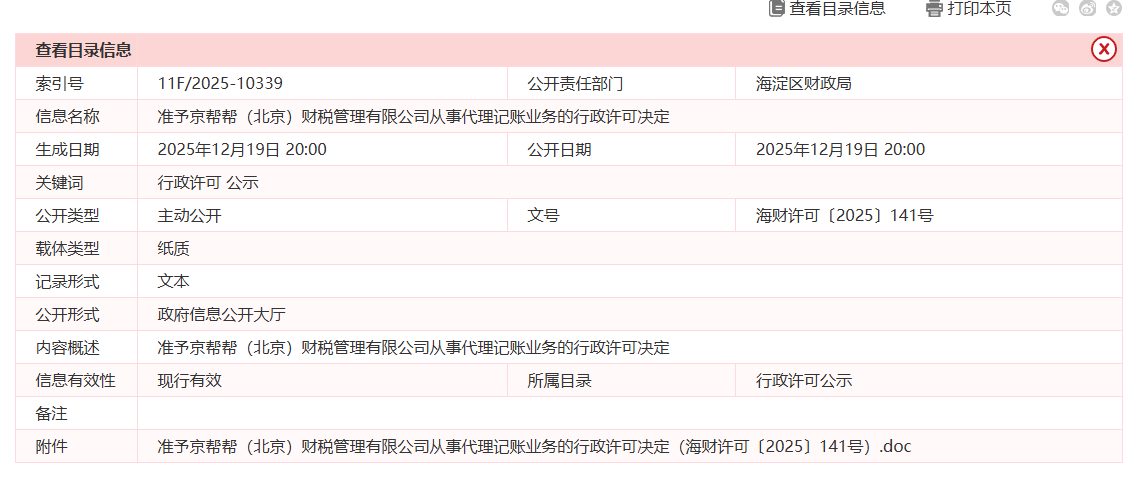

京帮帮财税:海淀正规代账优选

京帮帮(北京)财税,海财许可〔2025〕141 号、DLJZ11010820250150.扎根海淀上地辉煌国际,专注代理记账、工商注册、高新认定、合规筹划,为海淀中小企业提供全流程财税服务。我们以智能系统 + 专业会计,高效记账、精准报税、实时合规校验,帮企业降成本、控风险、省心经营。

咨询:189-1010-7338

.地址:北京市海淀区上地辉煌国际十街 1 号院 2 号楼 5 层 509

.官网:www.18910107338.cn